Tips dan Panduan Lengkap Agar Pengajuan KUR 2026 Cepat Disetujui, UMKM Wajib Tahu!

Ilustrasi: Petugas BRI mendampingi pelaku UMKM di pasar tradisional. Pemahaman syarat dan kesiapan usaha menjadi kunci pengajuan KUR 2026--(Foto: Dok/BRI)

BELITUNG, BELITONGEKSPRES.CO.ID - Tak sedikit pelaku UMKM merasa heran ketika pengajuan KUR 2026 mereka ditolak tanpa penjelasan detail atau tindak lanjut.

Padahal, bank tidak pernah menilai hanya dari besar kecilnya usaha, melainkan dari risiko dan kemampuan bayar yang terlihat dari aktivitas usaha sehari-hari.

Menjelang Ramadan 2026, ketika kebutuhan modal biasanya meningkat, memahami cara kerja penilaian ini menjadi jauh lebih penting daripada sekadar tahu plafon dan bunga.

Kenapa Banyak Pengajuan KUR Ditolak?

Di lapangan, penolakan umumnya bukan karena usaha kurang layak. Penyebab paling sering justru ada pada administrasi dan riwayat kredit.

Bank menggunakan data terintegrasi melalui SLIK OJK. Semua riwayat pinjaman, termasuk Paylater dan pinjaman online, bisa terbaca. Tunggakan kecil sekalipun dapat menurunkan skor kelayakan Anda.

Oleh karena itu, sebelum mengajukan pembiayaan KUR 2026 untuk modal usaha, pastikan seluruh cicilan lain benar-benar lancar.

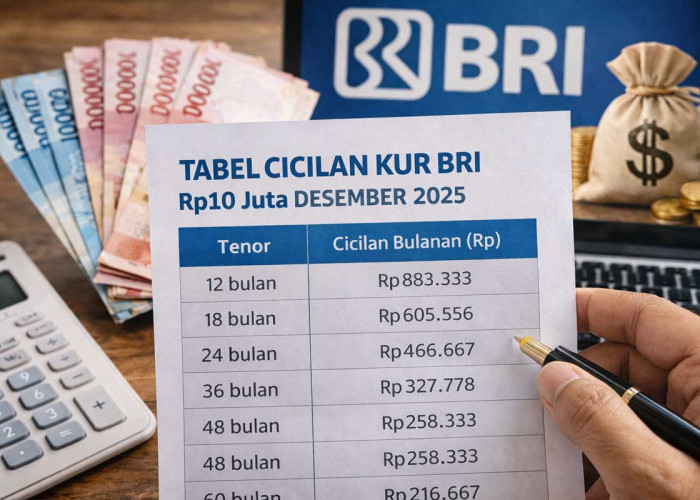

BACA JUGA:Cicilan KUR BRI 2026 Rp10 Juta untuk UMKM, Bisa Buat Modal Usaha Bulan Puasa

Riwayat Kredit Bermasalah

Saat mengajukan KUR 2026 ke Bank BRI, Mandiri, BNI maupun BSI, hal pertama yang biasanya dicek bank adalah riwayat kredit Anda.

Jika Anda pernah menunggak cicilan motor, kartu kredit, atau pinjaman digital, sebaiknya diselesaikan terlebih dahulu sebelum mengajukan.

Di sistem perbankan, idealnya posisi SLIK berada di kolektibilitas lancar.

Tidak sedikit pelaku UMKM menganggap Paylater sebagai urusan sepele. Padahal, catatan ini tetap masuk dalam penilaian bank dan kerap menjadi alasan pengajuan KUR tidak lolos.

Uang Usaha dan Pribadi Masih Campur?

Selain riwayat kredit, bank juga menilai arus kas usaha secara menyeluruh, bukan hanya melihat besar kecilnya omzet.

Jika uang usaha masih bercampur dengan kebutuhan rumah tangga, kemampuan bayar akan sulit diukur secara objektif. Karena itu, mulai sekarang biasakan menggunakan rekening terpisah untuk transaksi usaha.

Jika rekening usaha Anda terlihat aktif selama beberapa bulan terakhir, peluang pengajuan KUR biasanya lebih terbuka. Pembukuan sederhana pun sudah cukup, asalkan dilakukan secara konsisten.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: